الاقتصاد الألماني بعد الحرب الإيرانية: أثر صدمة الطاقة في اقتصادٍ يعاني هشاشة بنيوية وحدود الاستجابة الحكومية حتى 23 نيسان/أبريل 2026

الملخص

تتناول هذه الدراسة أثر الحرب الإيرانية في الاقتصاد الألماني من زاوية الاقتصاد الكلي والاقتصاد السياسي معًا، وتختبر فرضية مفادها أن الحرب لم تُنشئ الأزمة الألمانية من الصفر، بل عمّقت هشاشةً بنيوية سابقة تتصل بتكاليف الطاقة، وضعف التنافسية الصناعية، وتباطؤ الصادرات، وتراجع الثقة لدى الأسر والشركات. وتنطلق الدراسة من قراءة متقاطعة لبيانات رسمية صادرة عن المكتب الاتحادي للإحصاء، ووكالة العمل الاتحادية، وهيئة الشبكات الاتحادية، والحكومة الاتحادية الألمانية، إضافةً إلى تقديرات مؤسسات بحثية متخصصة مثل معهد إيفو للبحوث الاقتصادية، ومركز البحوث الاقتصادية الأوروبية (ZEW)، ومعهد نورمبرغ لقرارات السوق، وذلك حتى 23 نيسان/أبريل 2026. وتُظهر البيانات أن ألمانيا دخلت سنة 2026 من موقع اقتصادي هش أصلًا؛ فقد سجل الناتج المحلي الإجمالي في 2025 نموًا محدودًا بلغ 0.2% فقط [١]، ثم خفّضت الحكومة توقع نمو 2026 إلى 0.5% ورفعت توقع التضخم إلى 2.7% [٢] بعد ارتفاع أسعار الطاقة والوقود وتدهور المزاج الاستثماري والاستهلاكي. كما ارتفع التضخم في آذار/مارس 2026 إلى 2.7%، وقفزت أسعار الوقود 20.0% وزيت التدفئة 44.4% على أساس سنوي [٣]، فيما بلغ عدد العاطلين عن العمل 3.021 ملايين شخص بمعدل بطالة 6.4% في الشهر نفسه [٤]. وتخلص الدراسة إلى أن جوهر المشكلة الألمانية ليس نقصًا ماديًا وشيكًا في الإمدادات، بل انتقال الصدمة الجيوسياسية إلى بنية تكاليف الاقتصاد، ثم إلى الثقة، فالاستثمار، فالمزاج الاجتماعي. وتوصي الدراسة بتمييزٍ صارم بين إدارة الصدمة القصيرة الأجل وبين خفض الكلفة البنيوية على المدى المتوسط، وبتوجيه الدعم الاجتماعي والطاقوي بدقة، وتسريع أدوات الاستثمار المنتج، وإعادة بناء الثقة العامة عبر خطاب حكومي أكثر وضوحًا واتساقًا.

الكلمات المفتاحية: ألمانيا، الاقتصاد الألماني، الحرب الإيرانية، صدمة الطاقة، التضخم، الصناعة الألمانية، البطالة، الدعم الحكومي، التنافسية، الاقتصاد السياسي.

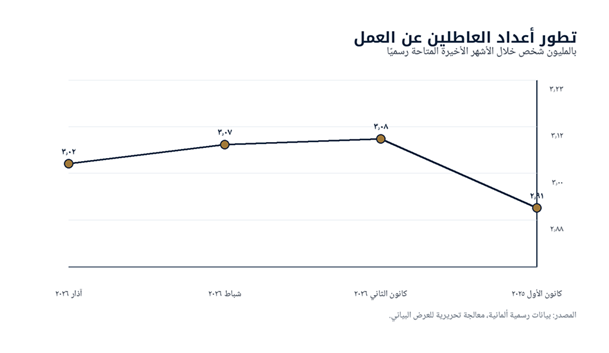

جدول المؤشرات الأساسية

| المؤشر | القيمة الأحدث | الفترة | الإحالة |

| الناتج المحلي الإجمالي | ٠.٢% | 2025 | ١ |

| توقع نمو 2026 | ٠.٥% | ربيع 2026 | ٢ |

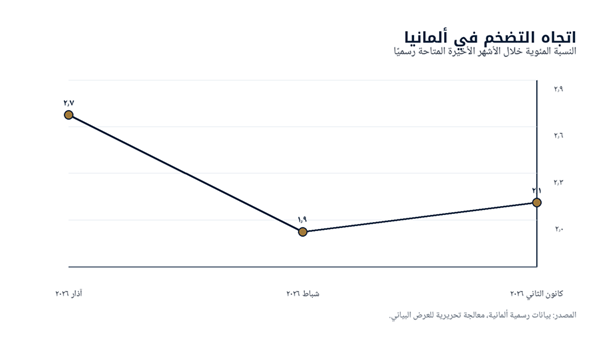

| التضخم السنوي | ٢.٧% | آذار/مارس 2026 | ٣ |

| أسعار الوقود | +20.0% | آذار/مارس 2026 | ٣ |

| البطالة | ٣.٠21 ملايين | آذار/مارس 2026 | ٤ |

| معدل البطالة | ٦.٤% | آذار/مارس 2026 | ٤ |

| مؤشر ZEW | -17.2 | نيسان/أبريل 2026 | ٧ |

| مناخ المستهلك NIM | -28.0 | نيسان/أبريل 2026 | ١٤ |

١. المقدمة

لا يمكن فهم الأثر الاقتصادي للحرب الإيرانية في ألمانيا بوصفه أثرًا خارجيًا هامشيًا أو حادثةً عابرة في سوق الطاقة العالمية. فاقتصاد بحجم الاقتصاد الألماني، يقوم على قاعدة صناعية كثيفة الاستخدام للطاقة، ويتغذى على التصدير، ويعتمد في جزء معتبر من أدائه على استقرار كلفة النقل والإمداد والتمويل، يتعامل مع أي هزة جيوسياسية في الخليج باعتبارها شأنًا اقتصاديًا داخليًا بقدر ما هو شأن داخلي بامتياز. هنا لا تعود المسألة محصورة في سؤال النفط أو الغاز بوصفهما سلعتين، بل تمتد إلى بنية التوقعات الاستثمارية، وتسعير المخاطر، وسلوك المستهلكين، وآفاق الصناعة، وقدرة الحكومة على الموازنة بين الانضباط المالي والحماية الاجتماعية. ومن هذه الزاوية تحديدًا تتجاوز الحرب الإيرانية حدودها العسكرية والإقليمية لتصبح جزءًا من معادلة النمو الألماني نفسه.

غير أن اختزال الضعف الاقتصادي الألماني الراهن في الحرب وحدها يُنتج قراءةً مريحة إعلاميًا لكنها غير دقيقة تحليليًا. فقبل اندلاع الحرب، كانت ألمانيا قد خرجت بالكاد من عامين من الانكماش، وعادت إلى نمو سنوي ضعيف بلغ 0.2% في 2025 [١]. وكانت الصناعة تعاني أصلًا من ارتفاع التكاليف، وتراجع بعض مزاياها التقليدية، واشتداد المنافسة العالمية، فيما بقيت البيروقراطية الثقيلة وبطء التنفيذ الاستثماري من بين أبرز محددات الأداء. وعليه، فإن السؤال الصحيح ليس: هل صنعت الحرب الإيرانية الأزمة الاقتصادية الألمانية؟ بل: كيف كشفت الحرب حدود نموذج اقتصادي لم يستعد توازنه البنيوي بعدُ من صدمات السنوات السابقة؟

تطرح هذه الدراسة فرضية مركزية مؤداها أن الحرب الإيرانية عملت في الحالة الألمانية بوصفها «مُضاعِفًا للأزمة» لا «سببًا مُنشِئًا» لها. فهي رفعت أسعار الطاقة والوقود مباشرة، وأضعفت ثقة المستهلكين والشركات، ودفعت الحكومة إلى مراجعة توقعات النمو والتضخم والسياسات التخفيفية [٢]، لكنها فعلت ذلك في اقتصاد كان أصلًا أقل قدرةً على امتصاص الصدمات بفعل تراجع التنافسية وارتفاع الكلفة البنيوية. وإزاء ذلك، فإن تحليل الحالة الألمانية يقتضي الفصل بين مستويين: مستوى الصدمة الخارجية الطارئة، ومستوى البنية الاقتصادية الداخلية التي تحدد شدة التأثر بالصدمة.

وتكتسب هذه الدراسة أهميتها من ثلاثة اعتبارات. أولًا، لأن ألمانيا تظل الاقتصاد الأكبر في الاتحاد الأوروبي، وأي تدهور في أدائها ينعكس مباشرة على الشركاء الأوروبيين وسلاسل القيمة الإقليمية. ثانيًا، لأن الحرب الإيرانية أعادت ملف الطاقة إلى مركز المشهد بعد أن ظن كثيرون أن الأسوأ قد مضى مع تجاوز ذروة أزمة الغاز الروسية. وثالثًا، لأن التوتر المعيشي الناتج من صعود الأسعار ومن إعادة تشكيل الدعم الاجتماعي لا يبقى اقتصاديًا خالصًا، بل يتحول إلى اختبارٍ للشرعية الاجتماعية والسياسية للسياسات الحكومية نفسها.

وبناءً على ذلك، تسعى الدراسة إلى الإجابة عن السؤال الآتي: ما الذي تقوله المعطيات الرسمية والقرائن القطاعية عن أثر الحرب الإيرانية في الاقتصاد الألماني، وكيف يمكن تفسير هذا الأثر في ضوء هشاشة بنيوية سابقة؟ وينبثق عن هذا السؤال أسئلة فرعية تتعلق بقنوات انتقال الصدمة، والقطاعات الأكثر تأثرًا، وحدود الاستجابة الحكومية، وما إذا كانت برلين تدير أزمة عابرة أم تواجه لحظة إعادة تموضع اقتصادي أعمق.

٢. سؤال الدراسة وفرضيتها ومنهجها وحدودها

تنطلق الدراسة من سؤال مركزي هو: إلى أي حد مثّلت الحرب الإيرانية عاملًا مباشرًا في إضعاف الأداء الاقتصادي الألماني خلال 2026، وإلى أي حد لم تكن سوى عاملٍ كاشف ومُسَرِّع لأزمة بنيوية أقدم؟ ومن أجل تفكيك هذا السؤال، تُبنى الدراسة على فرضية أساسية مؤداها أن أثر الحرب في ألمانيا انتقل أساسًا عبر قناة الأسعار والتوقعات وكلفة الطاقة والشحن، لا عبر انقطاع واسع ومباشر للإمدادات؛ وأن شدة هذا الأثر كانت أعلى لأن الاقتصاد الألماني دخل الصدمة من موقع هشّ أصلًا.

منهجيًا، تعتمد الدراسة مقاربةً وصفية ـ تفسيرية تستند إلى تحليل المؤشرات الكلية والقطاعية، مع مقاربة زمنية قصيرة تمتد من 2025 إلى نيسان/أبريل 2026، ومقاربة سببية جزئية تميّز بين ما هو سابق للحرب وما هو ناتج منها أو متفاقم بسببها. وبذلك لا تدّعي الدراسة عزل كل أثر كمّي للحرب على نحو تجريبي صارم، لكنها تهدف إلى بناء حجة تحليلية متماسكة تستند إلى تسلسل القرائن والمؤشرات والسياسات.

وتلتزم الدراسة الفصل بين أربعة مستويات في عرض النتائج: الواقعة، والتفسير، والتقدير، والتوصية. فالواقعة هي الرقم أو المؤشر الصادر عن جهة مرجعية؛ والتفسير هو ما يعنيه الرقم داخل البنية الاقتصادية الألمانية؛ والتقدير هو ما يرجّح أن يترتب عليه إذا استمر الاتجاه؛ أما التوصية فتتصل بما ينبغي على صانع القرار أن يفعله لتقليل الكلفة ومنع انتقال الأزمة من كونها صدمة ظرفية إلى كونها مسارًا هيكليًا.

أما حدود الدراسة فتتمثل في الآتي. أولًا، أنها تُغلق مادتها المعلوماتية عند 23 نيسان/أبريل 2026، ومن ثم فهي لا تدّعي تغطية ما قد يطرأ بعد هذا التاريخ من متغيرات في الحرب أو في أسعار الطاقة أو في السياسات الحكومية. ثانيًا، أنها تركز على ألمانيا ولا تدخل في مقارنة تفصيلية مع اقتصادات أوروبية أخرى إلا بمقدار ما يخدم التفسير. ثالثًا، أنها لا تفصل كميًا على نحو اقتصاد قياسي بين أثر الحرب الإيرانية وأثر بقية العوامل العالمية؛ بل تبني استدلالها على التزامن الزمني والقرائن السببية ومواقف المؤسسات الرسمية والمتخصصة. ويحدد هذا القيد نطاق الاستدلال في الدراسة ويمنع توسيع النتائج بما يتجاوز مادتها.

٣. الإطار التحليلي: الصدمة الخارجية والهشاشة البنيوية

تفيد الأدبيات الاقتصادية المعنية بالصدمات الجيوسياسية بأن أثر الحرب في الاقتصادات الصناعية المستوردة للطاقة لا يُقاس بحجم الاعتماد المباشر وحده على الدولة أو المنطقة المنخرطة في الصراع، بل بالكيفية التي تعيد بها الحرب تسعير المخاطر في السوق العالمية. فحين ترتفع احتمالات تعطل الشحن، أو تتسع علاوات التأمين، أو ترتفع أسعار العقود الآجلة للنفط والغاز، تنتقل الكلفة إلى الاقتصادات المستوردة حتى لو كانت وارداتها المباشرة من منطقة الصراع محدودة. ولهذا فإن قياس انكشاف ألمانيا على الحرب الإيرانية لا ينبغي أن يبدأ بنسبة وارداتها النفطية من الشرق الأوسط فحسب، بل بمدى حساسية صناعتها وتضخمها وثقة مستهلكيها لأي ارتفاع في أسعار الطاقة.

غير أن الصدمة الخارجية لا تُنتج الأثر نفسه في كل اقتصاد. فالاقتصاد المرن، ذي الكلفة التنافسية العالية، والمالية العامة المريحة، والقدرة السريعة على تعديل سلاسل التوريد، يملك قدرة أكبر على امتصاص الارتفاعات المؤقتة. أما الاقتصاد الذي يعاني أصلًا من تباطؤ النمو، وارتفاع أسعار الطاقة المحلية، وضعف الاستثمار، وتراجع زخم التصدير، فإنه يكون أكثر قابلية لتحويل الصدمة الخارجية إلى أزمة داخلية ممتدة. وهنا تحديدًا تبرز أهمية مفهوم «الهشاشة البنيوية» في قراءة الحالة الألمانية.

وتتمثل الهشاشة البنيوية الألمانية في ثلاثة أبعاد مترابطة. الأول هو بُعد الكلفة: فارتفاع أسعار الطاقة منذ أزمة الغاز الروسية لم يختفِ كليًا، بل بقي جزءًا من بنية التكاليف الصناعية. والثاني هو بُعد التنافسية: إذ تزايدت شكاوى القطاع الصناعي من الضرائب والبيروقراطية وبطء التحديث والبنية التحتية المتقادمة. والثالث هو بُعد الثقة: أي ضعف اليقين لدى الشركات والأسر بشأن اتجاه الأسعار والسياسات وفرص النمو. وعندما تضرب صدمة جديدة هذه الأبعاد الثلاثة في وقت واحد، يصبح أثرها أكبر بكثير من أثرها في اقتصادٍ ما يزال يحتفظ بهامش تنافسي كافٍ في الكلفة ومخزون مريح من الثقة.

وبناءً عليه، تفهم الدراسة الحرب الإيرانية بوصفها صدمةً تضرب أربعة مسارات انتقال رئيسة: مسار الأسعار، ومسار الإمداد والنقل، ومسار التوقعات والاستثمار، ومسار الشرعية الاجتماعية للسياسات. فارتفاع أسعار الوقود والطاقة لا يضغط فقط على فاتورة الأسر، بل يرفع أيضًا كلفة الصناعة والنقل. واضطراب الإمداد لا يترجم دائمًا إلى انقطاع، بل قد يظهر في صورة تأخير وارتفاع كلفة. وتراجع الثقة لا يعني مجرد تشاؤم نفسي، بل يترجم إلى تأجيل الاستهلاك والاستثمار. أما على المستوى الاجتماعي، فإن تزامن الغلاء مع إعادة ضبط سياسات الدعم والعمل يضع الدولة أمام سؤال: كيف تحمي التماسك الاجتماعي من دون أن تفقد السيطرة على الكلفة المالية؟

هذا الإطار التحليلي يسمح بقراءة المؤشرات الرسمية ضمن بنية متكاملة لا ضمن جداول منفصلة. فالتضخم ليس رقمًا مستقلًا عن الطاقة، والبطالة ليست رقمًا منفصلًا عن الصناعة، والدعم الحكومي لا يُقرأ بمعزل عن الاقتصاد السياسي للشرعية. والميزة الأساسية لهذا المدخل أنه يمنع الوقوع في ثنائية مضللة: إما أن الحرب هي السبب الوحيد، أو أنها لا تفسر شيئًا. والواقع أن الحرب في الحالة الألمانية فعلت الأمرين معًا: لم تنشئ الخلل البنيوي، لكنها جعلته أكثر كلفةً ووضوحًا وإلحاحًا.

٤. الاقتصاد الألماني قبل الحرب الإيرانية: تعافٍ هشّ فوق قاعدة متعبة

تفيد البيانات الرسمية بأن ألمانيا أنهت عام 2025 بنمو حقيقي بلغ 0.2% فقط، بعد عامين من الانكماش [١]. وهذا الرقم، على تواضعه، كان يُستخدم في الخطاب الرسمي للدلالة على أن الاقتصاد عاد إلى المنطقة الإيجابية، إلا أنه كان في الوقت نفسه مؤشرًا على أن التعافي ما يزال بالغ الهشاشة. فالاقتصاد الأكبر في أوروبا لا يمكن أن يعدّ نموًا بهذا المستوى مؤشرًا على استعادة القوة، بل على وقف التدهور فحسب. وقد أظهرت القراءة الفصلية للربع الرابع من 2025 نموًا ربعيًا محدودًا بلغ 0.3% [١]، لكنه جاء مدفوعًا بالإنفاق أكثر مما عبّر عن انتعاش حقيقي في القاعدة الإنتاجية.

ومن الزاوية البنيوية، كان النموذج الألماني يواجه ضغوطًا متراكمة قبل الحرب. فالصناعة، التي ظلت لعقود قاطرة الاقتصاد، دخلت مرحلة تتنازعها ثلاثة اتجاهات سلبية: ارتفاع التكاليف، وبطء الاستثمار التحديثي، وتراجع الطلب الخارجي النسبي في بعض الأسواق الرئيسية. وقد ترافقت هذه الاتجاهات مع شكاوى واسعة من طول الإجراءات، وارتفاع الأعباء التنظيمية، وتراجع سرعة الإنجاز في مشاريع البنية التحتية والطاقة والرقمنة. وهذا ما يفسر أن الخطاب الاقتصادي الألماني في مطلع 2026 كان يتحدث عن «استعادة التنافسية» بقدر ما يتحدث عن «التحفيز» أو «التعافي».

وعلى مستوى سوق العمل، لم تكن الصورة قاتمة بالكامل، غير أنها لم تكن مُطمئنة أيضًا. فاستمرار التوظيف عند مستويات مرتفعة نسبيًا لم يكن يعني أن الاقتصاد يعمل بكامل صحته؛ إذ كانت بعض القطاعات الصناعية تفقد جزءًا من الزخم، وتزداد الحاجة إلى التموضع في قطاعات الخدمات المدعومة أو المرتبطة بالدولة. فألمانيا قبل الحرب كانت تعيش استقرارًا نسبيًا في سوق العمل من دون أن تكون قد حسمت أزمة إنتاجيتها وتنافسيتها. وهذه مسألة محورية؛ لأن السوق قد يبقى متماسكًا لبعض الوقت حتى في ظل تباطؤ البنية الإنتاجية، لكن ذلك لا يدوم إلى ما لا نهاية إذا استمرت الضغوط الخارجية.

أما في ملف الطاقة، فقد كانت ألمانيا قد قطعت شوطًا مهمًا في تفادي سيناريوهات الاختناق التي سادت بعد أزمة الغاز الروسية؛ فإمدادات الغاز باتت أكثر تنوعًا، وآليات التخزين والمراقبة والتنظيم أكثر صرامة، وواصلت هيئة الشبكات الاتحادية الألمانية التأكيد أن الإمداد مستقر [٥]. غير أن تجاوز خطر الانقطاع لا يعني تجاوز مشكلة الكلفة. فقد بقيت الطاقة في ألمانيا أعلى ثمنًا مما تحتاج إليه قاعدة صناعية كبيرة كي تستعيد ميزتها التاريخية. ومن ثم، فإن الاقتصاد الألماني دخل الحرب الإيرانية متحررًا نسبيًا من كابوس «الانقطاع الفوري»، لكنه لم يكن متحررًا من كابوس «الطاقة الباهظة».

ولهذه الأسباب مجتمعة، تظل الخلفية السابقة للحرب مهمة لفهم ما جرى بعدها. فلو أن ألمانيا دخلت 2026 بنمو قوي، وصناعة متعافية، وثقة استهلاكية مرتفعة، وطاقة مستقرة الكلفة، لكان أثر الحرب مختلفًا. أما وقد دخلت السنة من موقع تعافٍ ضعيف، فإن أي ارتفاع قوي في أسعار الوقود والطاقة كان مرشحًا لأن يتحول بسرعة إلى تعديل في التوقعات، ثم إلى إعادة تسعيرٍ للحذر الاقتصادي، وهو ما أكدته بيانات آذار/مارس ونيسان/أبريل 2026 بالفعل.

٥. قنوات انتقال أثر الحرب إلى الاقتصاد الألماني

٥.١ قناة الأسعار العالمية

ولهذا ظهرت آثار الحرب سريعًا في الأسعار الداخلية. فالتضخم السنوي بلغ 2.7% في آذار/مارس 2026، وهو أعلى مستوى منذ كانون الثاني/يناير 2024 [٣]، بينما ارتفعت أسعار منتجات الطاقة 7.2%، والوقود 20.0%، وزيت التدفئة 44.4% على أساس سنوي [٣]. والمهم في هذه الأرقام أنها لا تدل فقط على ارتفاع الأسعار النهائية، بل على عودة الطاقة إلى مركز المشهد التضخمي بعد فترة كان يُظن فيها أن أثرها يتراجع. بل أعادت رسم مصادر التضخم وإعادة تثقيل الطاقة في تركيبته.

٥.٢ قناة الإمداد والنقل

القناة الثانية أقل ظهورًا للجمهور العام، غير أنها شديدة الأثر على الصناعة. فالحرب لا تحتاج إلى أن توقف الإمدادات فعليًا كي تضرّ بسلاسل القيمة؛ إذ يكفي أن ترفع كلفة الشحن، وأن تطيل زمن التسليم، وأن تزيد علاوات التأمين، وأن تخلق مناخًا من عدم اليقين في العقود الطويلة. ومن هنا تبرز دلالة مؤشرات مثل «مؤشر مسافات الشاحنات الخاضعة للرسوم»، الذي انخفض 0.3% في آذار/مارس 2026 على أساس شهري و0.6% على أساس سنوي [١٠]. صحيح أن هذا المؤشر ليس مرادفًا كاملًا للإنتاج الصناعي، لكنه يقدّم إشارة مبكرة إلى أن النشاط اللوجستي نفسه صار أبطأ وأكثر حذرًا، وهو ما ينسجم مع مناخ الترقب الذي طبع قرارات الشركات الصناعية في الأسابيع اللاحقة.

٥.٣ قناة التوقعات والاستثمار

٥.٤ قناة المزاج الاجتماعي والشرعية

٦. المؤشرات الكلية والقطاعية بعد الحرب

٦.١ النمو والآفاق الكلية

أقرت الحكومة الاتحادية في عرض «التوقعات الربيعية 2026» أن نمو الاقتصاد الألماني هذا العام لن يتجاوز 0.5%، بعد أن كانت تقديرات سابقة أكثر تفاؤلًا [٢]. كما توقعت أن يبلغ التضخم 2.7% في 2026 و2.8% في 2027 [٢]. تكمن أهمية هذه المراجعة في أنها صدرت عن الجهة التنفيذية نفسها، لا عن مؤسسة بحثية مستقلة، بما يعني أن برلين باتت تنظر إلى الحرب لا بوصفها اضطرابًا ظرفيًا يمكن تجاوزه سريعًا، بل عاملًا مؤثرًا في المسار الكلي للاقتصاد.

وتتفق هذه القراءة مع تقييم معهد إيفو للبحوث الاقتصادية ومعاهد التنبؤ المشتركة، التي وصفت «صدمة أسعار الطاقة الناتجة عن الحرب الإيرانية» بأنها تضرب التعافي بقوة، حتى لو كانت السياسة المالية التوسعية تمنع انزلاقًا أشد [٦]. ويكشف هذا التلاقي بين الحكومة والمعاهد أن المسألة لا تتعلق باختلافات تقنية طفيفة في التقدير، بل بإدراك متزايد أن الاقتصاد الألماني بات أكثر حساسية للصدمات الطاقوية مما كان عليه في فترات سابقة.

٦.٢ التضخم والأسعار

كما يجب الانتباه إلى أن أثر الحرب جاء فوق تغيّرات داخلية أخرى رفعت الكلفة؛ إذ انتقل تسعير الكربون الوطني في 2026 إلى ممر سعري أعلى، واستمر انتقال بعض تكاليف التحول الطاقوي إلى المستهلكين. وتدلّ هذه القراءة على أن الأسعار في ألمانيا باتت نتاجًا لتفاعل عاملين: عامل خارجي صادم، وعامل داخلي بنيوي. لذلك فإن أي سياسة فعالة لا بد أن تتعامل مع العاملين معًا.

٦.٣ سوق العمل

بلغ عدد العاطلين عن العمل في آذار/مارس 2026 نحو 3.021 ملايين شخص، بانخفاض موسمي مقداره 49 ألفًا عن شباط/فبراير، وبمعدل بطالة 6.4% [٤]. غير أن هذا التحسن الموسمي لا ينبغي أن يُقرأ باعتباره تعافيًا قويًا؛ إذ بقي عدد العاطلين أعلى من مستواه قبل عام، كما استمرت سوق العمل في إظهار «استقرار بلا زخم». فالمشكلة ليست في انفجار البطالة فجأة، بل في أن سوق العمل ما تزال تحمل تباطؤًا في الطلب على العمالة في بعض القطاعات الصناعية، مع انخفاض في الثقة واتجاه عام نحو الحذر في التوظيف.

٦.٤ التجارة الخارجية

في شباط/فبراير 2026 ارتفعت الصادرات الألمانية 3.6% على أساس شهري، وارتفعت الواردات 4.7% [٨]. غير أن داخل هذا التحسن إشاراتٍ أقل راحة؛ إذ انخفضت الصادرات إلى الولايات المتحدة 7.5% شهريًا و13.3% سنويًا [٨]، بينما ظلت الواردات من الصين مرتفعة. ولا يعني هذا أن التجارة الخارجية دخلت أزمة فورية بسبب الحرب، لكنه يعني أن ألمانيا لا تملك هامشًا تجاريًا مريحًا يكفي لعزلها عن صدمات الطاقة وعدم اليقين العالمي.

٦.٥ الصناعة والطلبيات ومؤشرات النشاط

أظهرت بيانات مخزون الطلبيات الصناعية في شباط/فبراير 2026 ارتفاعًا مقداره 1.0% على أساس شهري و7.5% على أساس سنوي، مع مدى تغطية بلغ 8.6 أشهر [٩]. وهذه أرقام توحي بوجود طلب كامن، غير أنها لا تعني أن الإنتاج سيتحول آليًا إلى مسار قوي؛ لأن تحويل الطلب إلى إنتاج يعتمد على الكلفة والطاقة والثقة والتمويل. وفي موازاة ذلك، أعطى مؤشر مسافات الشاحنات إشارة مبكرة إلى فتور النشاط [١٠]. أما معهد إيفو للبحوث الاقتصادية، فشدد في تقديراته الربيعية على أن صدمة أسعار الطاقة تضغط على التعافي الصناعي وتبقي بيئة الإنتاج في وضع هش [٦]. وفي السياق نفسه، حذر اتحاد الصناعات الألمانية من أن الصناعة الألمانية مهددة بالركود في 2026 إذا استمرت ضغوط الطاقة والإمداد والاختناقات البنيوية من دون معالجات سريعة [١٧].

٦.٦ النفط الخام وواردات الطاقة

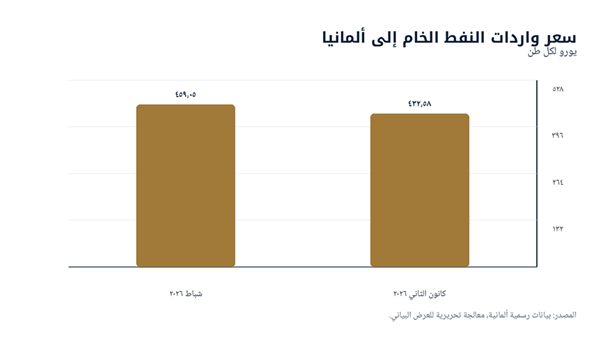

تُظهر جداول واردات النفط الخام أن سعر الطن المستورد ارتفع من 432.58 يورو في كانون الثاني/يناير 2026 إلى 459.05 يورو في شباط/فبراير [١١]. ورغم أن هذا الارتفاع سبق ذروة بعض الآثار اللاحقة، فإنه يعكس منذ وقت مبكر تزايد الكلفة في المدخل الطاقوي الأساسي. كما بينت بيانات أسعار الواردات في شباط/فبراير أن أسعار الطاقة الإجمالية ارتفعت مقارنة بالشهر السابق، حتى مع بقائها أدنى من السنة السابقة في بعض البنود [١١]. والمعنى هنا أن الاقتصاد الألماني كان قد دخل بالفعل في موجة كلفة صاعدة قبل أن تترجمها الأرقام النهائية للتضخم في مارس بوضوح أكبر.

٧. الاستجابة الحكومية: تخفيف انتقائي، وضبط اجتماعي، واستثمار طويل الأجل

لا تصح المقولة الشعبية القائلة إن الحكومة الألمانية أوقفت الدعم أو انسحبت من السوق؛ فقد تدخلت، لكنها فعلت ذلك بأدوات انتقائية ومؤقتة في بعض الأحيان، وبمزيج يجمع بين التخفيف الفوري والانضباط المالي وإعادة توجيه الدعم. فقد أعلنت الحكومة حزمة إجراءات في 13 نيسان/أبريل 2026 شملت خفض ضريبة الوقود بنحو 17 سنتًا لليتر لمدة شهرين، بما يمثل تخفيفًا إجماليًا يقدّر بـ 1.6 مليار يورو [١٢]. كما اتخذت إجراءات تنظيمية لتقييد رفع الأسعار في محطات الوقود وتعزيز صلاحيات الرقابة والمنافسة [١٢].

وفي موازاة ذلك، ركزت الحكومة على ملف الطاقة الأوسع، فألغت رسم تخزين الغاز منذ 1 كانون الثاني/يناير 2026، ودعمت رسوم شبكات الكهرباء بنحو 6.5 مليارات يورو لتقليل الكلفة على الأسر والشركات [١٣]. وهذه الخطوات تعني أن الدولة لم تنتظر هدوء السوق وحده، بل حاولت منع انتقال كامل الارتفاعات إلى المستهلك النهائي. غير أن هذا التدخل، رغم أهميته، لا يغير حقيقة أن الأسعار العالمية كانت أسرع من الأدوات الحكومية وأوسع أثرًا منها.

أما في الجانب الاجتماعي، فقد اتخذت الحكومة اتجاهًا أكثر تشددًا نسبيًا. فمستويات الإعانة الأساسية وبدل المواطن الألماني بقيت في 2026 من دون زيادة، مع بقاء مخصص الفرد البالغ عند 563 يورو شهريًا [١٥]. كما مضت الحكومة في إعادة تشكيل فلسفة هذا النظام باتجاه «نظام الإعانة الأساسية» الأكثر تشديدًا على الارتباط بسوق العمل. مما يعني أن برلين لم توقف الدعم، لكنها لم تواصل أيضًا نمط التوسع الاجتماعي المفتوح نفسه؛ بل تحركت ضمن منطق مزدوج: تخفيف صدمة الطاقة من جهة، وتشديد الانضباط في دولة الرفاه من جهة أخرى.

وعلى المدى المتوسط والبعيد، يبرز رهان الحكومة على الاستثمار العام الكبير. فوزارة المالية تؤكد أن «صندوق البنية التحتية والحياد المناخي» يوفر 500 مليار يورو على مدى 12 عامًا للاستثمار الإضافي [١٦]. وهذا الصندوق ليس مجرد أداة إنفاق، بل يعكس خيارًا سياسيًا يتمثل في محاولة تحويل لحظة الضغط الطاقوي والجيوسياسي إلى حافز لتحديث البنية التحتية والطاقة والرقمنة. غير أن نجاح هذه المقاربة يتوقف على التنفيذ الفعلي وسرعته، لا على حجم الأموال المعلنة وحده.

وعليه، يمكن القول إن الاستجابة الحكومية اتسمت بثلاث سمات رئيسة. الأولى: السرعة الجزئية؛ إذ جاء التدخل في الوقود والطاقة سريعًا نسبيًا. الثانية: الانتقائية؛ إذ لم يكن التخفيف شاملًا لكل الأسعار أو الفئات. والثالثة: المراهنة على الحل البنيوي عبر الاستثمار لا عبر الدعم النقدي الواسع. وهذه السمات تجعل السياسات الحكومية مفهومة ماليًا وإداريًا، لكنها لا تضمن بالضرورة تهدئة القلق الشعبي أو استعادة الثقة بسرعة.

٨. الاقتصاد السياسي للأزمة: ما بين المزاج الشعبي ومنطق الدولة

في الأزمات الطاقوية، لا يكفي تحليل المؤشرات الرسمية بمعزل عن المزاج الاجتماعي. فالتضخم، من زاوية الاقتصاد السياسي، ليس مجرد ارتفاع في الأسعار؛ بل اختبار مباشر لثقة المجتمع في قدرة الدولة على الحماية والتفسير والتوزيع العادل للأعباء. ومن هذا المنطلق، اكتسب تراجع مناخ المستهلكين في ألمانيا دلالة تتجاوز الاقتصاد الكلي. فقد بيّن مؤشر معهد نورمبرغ لقرارات السوق مناخ المستهلك لشهر نيسان/أبريل 2026 هبط إلى -28.0 نقطة، مع تأثرٍ واضح بتزايد مخاوف التضخم المرتبطة بالحرب [١٤]. وما يعنيه ذلك أن الأسر لم تتلقَّ الحدث بوصفه خبرًا خارجيًا، بل بوصفه ضغطًا متوقعًا على دخلها الحقيقي ومستوى معيشتها.

على المستوى الشعبي، تبلورت أربع سرديات رئيسة. الأولى: «الحرب بعيدة لكننا ندفع ثمنها هنا». والثانية: «الدولة تساعد، لكن مساعدتها لا تكفي». والثالثة: «الشركات الكبرى قد تُحمى أسرع من الأسر». والرابعة: «سياسات الانضباط الاجتماعي تأتي في توقيتٍ سيئ». ليست هذه السرديات دقيقة في كل تفصيلاتها، لكنها تكشف بوضوح شكل التوتر بين اقتصاد المعيشة وخطاب السياسة الاقتصادية. فالمواطن لا يقرأ حزمة الدعم من منظور كلفتها الإجمالية، بل من منظور أثرها المباشر في حياته اليومية. وإذا لم يلمس هذا الأثر بسرعة، تتراجع قناعته بجدوى السياسات حتى لو كانت عقلانية من وجهة نظر المالية العامة.

من ناحية الدولة، يبدو المنطق مختلفًا. فالحكومة ترى أنها لا تستطيع العودة إلى سياسة دعم شامل ومفتوح الكلفة في كل مرة ترتفع فيها الأسعار؛ لأن ذلك يضغط على الموازنة، ويشوّه الحوافز، وقد يكرس الاعتماد على التحويلات بدل خفض الكلفة البنيوية. ولهذا تميل إلى دعم أكثر توجيهًا، وإلى تشديد شروط بعض الإعانات، وإلى اعتبار الاستثمار العام طويل الأجل جزءًا من الحل. غير أن هذا المنطق، وإن كان قابلًا للدفاع عنه اقتصاديًا، يحتاج إلى شرعية اجتماعية لا تُكتسب بالأرقام وحدها، بل بالثقة والوضوح وتوزيع الأعباء بصورة تقنع الناس بعدالتها.

وهنا يظهر جوهر الاقتصاد السياسي للأزمة الألمانية: الصراع ليس بين «الدعم» و«عدم الدعم» فحسب، بل بين نموذجين ضمنيين للدولة. نموذج يرى أن الحماية الاجتماعية الواسعة جزء من الاستقرار في لحظة الصدمة، ونموذج يرى أن الحماية يجب أن تكون مركزة ومشروطة حتى لا تتحول إلى عبءٍ مالي دائم. وكلما طال أمد الحرب أو ارتفعت الأسعار، ازداد احتكاك هذين النموذجين، وازداد خطر أن تتحول الأزمة الاقتصادية إلى أزمة ثقة في الأولويات العامة.

على هذا الأساس، يمكن تفسير الحساسية العالية تجاه قرارات مثل الإبقاء على بدل المواطن الألماني دون زيادة [١٥]. فالقضية هنا ليست قيمة الـ 563 يورو وحدها، بل الرسالة السياسية التي تصل إلى المجتمع: الدولة تتدخل في الوقود والشبكات وتستثمر طويلًا، لكنها في الوقت نفسه تضبط الإنفاق الاجتماعي المباشر. وهذه الرسالة قد تبدو متماسكة من منظور الحكومة، لكنها تحتاج إلى خطاب تفسيري أقوى حتى لا تُقرأ على أنها نقل للكلفة من الدولة إلى الأسر الأضعف.

٩. السيناريوهات المحتملة

السيناريو الأول: احتواء نسبي للصدمة واستمرار التعافي الضعيف

يقوم هذا السيناريو على فرضية عدم اتساع الحرب أكثر، واستقرار مسارات الشحن والطاقة عند مستوى مرتفع لكن قابل للإدارة، مع استمرار استقرار الغاز في ألمانيا ٥ ونجاح جزء من التدخلات الحكومية في تخفيف الوقود وكلفة الشبكات ١٢، ١٣. في هذه الحالة، يبقى النمو قريبًا من 0.5% كما تتوقع الحكومة ٢، ويتراجع التضخم تدريجيًا بعد ذروة الربع الثاني، وتستمر سوق العمل في إظهار صمود من دون تحسن كبير ٤. وهو السيناريو الأكثر ترجيحًا في المدى القصير إذا لم يحدث تصعيد إضافي.

السيناريو الثالث: تهدئة أسرع من المتوقع لكن مع بقاء الأزمة البنيوية

يقوم هذا السيناريو على انحسار الحرب أسرع من المتوقع، وانخفاض أسعار الطاقة نسبيًا، وتحسن مناخ الأعمال والمستهلكين. لكنه لا يعني عودة الاقتصاد الألماني إلى قوته السابقة؛ لأن المشكلات البنيوية التي سبقت الحرب ستظل قائمة: التنافسية، والبيروقراطية، وبطء الاستثمار، وكلفة الطاقة. وفي هذا السيناريو تكسب ألمانيا فسحة زمنية لتخفيف الضغط، لا معالجة مكتملة للمشكلة، وتظهر الحاجة بوضوح إلى إصلاحات أعمق بدل الاكتفاء بارتياح مؤقت.

وعند المقارنة بين السيناريوهات الثلاثة، يتضح أن العامل الحاسم ليس مآل الحرب وحدها، بل كيفية تفاعلها مع الإصلاح الداخلي. فإذا هدأت الحرب ولم تُعالج الكلفة البنيوية، سيبقى التعافي الألماني محدودًا. وإذا استمرت الحرب من دون تدخل حكومي فعال، ستتحول الصدمة إلى مسار أثقل. ومن هنا فإن مستقبل الاقتصاد الألماني في هذه المرحلة يتحدد في نقطة التقاطع بين الجيوسياسي والهيكلي، لا في أحدهما منفردًا.

١٠. النتائج الرئيسة

أولًا، تُثبت الدراسة أن الحرب الإيرانية أثرت في الاقتصاد الألماني أساسًا عبر قناة الأسعار والتوقعات وعدم اليقين، لا عبر انهيارٍ مباشر في الإمدادات. فبيانات الغاز الرسمية ما تزال تشير إلى استقرار الإمداد وانخفاض خطر النقص [٥]، بينما تُظهر بيانات الأسعار والتضخم ووقود النقل الأثرَ الأوضح [٣]، [١١].

ثانيًا، تُظهر الدراسة أن شدة الأثر ارتبطت بضعف بنيوي سابق في الاقتصاد الألماني، تمثل في تعافٍ محدود لا يتجاوز 0.2% في 2025 [١]، وفي استمرار اختناقات التنافسية الصناعية وكلفة الطاقة وفتور الاستثمار [٦]. وتدلّ هذه النتيجة على أن الحرب كشفت هشاشةً كانت موجودة أصلًا، ولم تخلقها من الصفر.

ثالثًا، تؤكد النتائج أن الدولة الألمانية لم تنسحب من دورها الاقتصادي، لكنها أعادت تشكيل هذا الدور. فهي تدخلت في الوقود والطاقة والشبكات [١٢]، [١٣]، لكنها في الوقت نفسه شددت فلسفة الإعانة الاجتماعية المباشرة [١٥]، وراهنَت على استثمار طويل الأجل عبر صندوق البنية التحتية والحياد المناخي [١٦]. وبهذا تقترب السياسة الألمانية الحالية من «الدعم الموجّه مع الانضباط» منها إلى «الحماية الشاملة».

رابعًا، تكشف الدراسة أن أزمة الثقة أصبحت جزءًا من المشكلة الاقتصادية نفسها. فتراجع مناخ المستهلكين [١٤] وتدهور مؤشرات الثقة الاقتصادية لدى المستثمرين [٧] والشركات [٦] يعني أن استمرار الحرب أو ارتفاع الطاقة لا يضغط فقط على التكاليف الحالية، بل على القرارات الاقتصادية اللاحقة أيضًا.

خامسًا، تُبرز الدراسة أن إدارة الأزمة لا يمكن أن تنجح عبر التسكين القصير وحده. فخفض الوقود لشهرين قد يهدئ جزءًا من الضغط [١٢]، غير أنه لا يعيد بناء الميزة التنافسية للصناعة الألمانية ولا يحسم سؤال الكلفة الهيكلية للطاقة. وانطلاقًا من ذلك تغدو ضرورة التمييز بين «سياسة امتصاص الصدمة» و«سياسة خفض الكلفة البنيوية».

١١. التوصيات

١١.١ توصيات للحكومة الاتحادية

ينبغي أن تفصل الحكومة بوضوح بين إجراءات التهدئة القصيرة الأجل وإصلاحات التنافسية المتوسطة الأجل. فالتخفيف الفوري للوقود والطاقة مهم اجتماعيًا، إلا أنه لا يكفي اقتصاديًا. المطلوب أن يُترجم صندوق البنية التحتية والحياد المناخي [١٦] إلى مشاريع سريعة الأثر في الشبكات والرقمنة والنقل والطاقة، وأن يُربط بخفض ملموس في كلفة ممارسة الأعمال. كما يجب أن يتحول خطاب «استعادة التنافسية» إلى مؤشرات تنفيذية قابلة للقياس والجدولة.

كذلك، تحتاج الحكومة إلى توسيع الشفافية في سياسات التخفيف: من المستفيد؟ وما مدة الإجراء؟ وما كلفته؟ وكيف سيجري إنهاؤه؟ فوضوح هذه العناصر ليس تفصيلًا اتصاليًا، بل شرط لاحتواء مخاوف الأسر والشركات ومنع مبالغة الأسواق في تسعير عدم اليقين.

١١.٢ توصيات في ملف الطاقة

الأولوية ليست فقط لتأمين الإمداد، بل لتقليل حساسية الصناعة والأسر لتقلبات الأسعار. وهذا يقتضي تسريع الاستثمار في الشبكات، والتخزين، والمرونة التشغيلية، وحوافز الكفاءة الطاقوية، ودمج سياسة الطاقة بسياسة الصناعة ضمن رؤية متكاملة بدل إبقائهما ملفين منفصلين. كما ينبغي تقييم أثر تسعير الكربون والرسوم والتحولات التنظيمية على القدرة التنافسية في لحظة الحرب، حتى لا تتراكم الكلفة الداخلية فوق الكلفة الخارجية من دون أدوات تعويض فعالة.

١١.٣ توصيات اجتماعية

من الضروري تجنب الانزلاق إلى صورةٍ توحي بأن الإصلاح الاجتماعي يساوي ببساطة نقل الكلفة إلى الفئات الأضعف. فحتى لو كان تشديد الارتباط بالعمل مبررًا من زاوية الكفاءة، ينبغي أن يُرفق بحماية أدق للفئات الأكثر تعرضًا لفقر الطاقة ولتآكل القوة الشرائية. دعمٌ موجّه جيدًا قد يكون أقل كلفةً من توسيع الدعم الشامل، لكنه يحتاج إلى تصميم وتواصل أفضل حتى لا يتحول إلى مصدر غضب إضافي.

١١.٤ توصيات للقطاع الصناعي

لا ينبغي للصناعة أن تنتظر انقضاء الحرب حتى تعيد ترتيب أولوياتها. المطلوب خطط أكثر صراحة في إدارة مخاطر الطاقة والشحن، وتحوطات لوجستية، واستثمار أكبر في الكفاءة والرقمنة وسلاسل التوريد المرنة. فحتى إذا انخفضت الأسعار لاحقًا، فإن تكرار الصدمات الجيوسياسية بات جزءًا من البيئة الاقتصادية الجديدة، ومن ثم فإن التكيف معها أصبح عنصرًا من عناصر التنافسية لا مجرد استجابة طارئة.

١١.٥ توصيات خطابية وسياسية

تحتاج الدولة إلى خطاب أقل تطمينًا عامًا وأكثر شرحًا دقيقًا. فالمجتمع لا يطالب فقط بالدعم، بل يطالب بفهمٍ واضح: ماذا حدث؟ ولماذا ارتفعت الأسعار؟ وما الذي تستطيع الدولة فعله فعليًا؟ ومَن سيتحمل العبء؟ وكلما تأخر هذا الخطاب، ازدادت قابلية الأزمة الاقتصادية لأن تتحول إلى أزمة تفسير وثقة.

١٢. الخاتمة

تكشف هذه الدراسة أن الاقتصاد الألماني بعد الحرب الإيرانية لا يواجه أزمة «انقطاع» بقدر ما يواجه أزمة «كلفة وثقة وتنافسية». فالغاز ما يزال مستقرًا نسبيًا [٥]، والاقتصاد لم يدخل انهيارًا شاملاً، لكن الحرب رفعت أسعار الطاقة، وأضعفت مزاج المستهلكين، ودفعت الحكومة إلى خفض توقعات النمو ورفع توقعات التضخم [٢]، [٣]، [١٤]. والأهم أن هذه الصدمة أعادت فتح سؤال ألماني مؤجل يتعلق بقدرة الاقتصاد على استعادة عناصر قوته في بيئة دولية تتزايد فيها المخاطر وتتقلص فيها هوامش الاطمئنان.

وتُبيّن الدراسة أن الإجابة لا تكمن في حجم الدعم وحده، ولا في سرعة الاستجابة الحكومية وحدها، بل في قدرة الدولة على تحويل لحظة الضغط إلى مسار منظم لخفض الكلفة البنيوية وتحديث البنية التحتية وترميم الثقة. فالحرب، في معناها الاقتصادي بالنسبة إلى ألمانيا، كشفت في وقت واحد حدود قدرة الدولة على امتصاص الصدمة الآنية وحدود قدرة النموذج الاقتصادي على الحفاظ على تنافسيته في بيئة عالمية أكثر توترًا وأقل يقينًا.

وعليه، فإن التحدي الألماني في المرحلة المقبلة ليس منع أسوأ السيناريوهات فحسب، بل منع ترسخ مسار أبطأ نموًا وأقل قدرة على تجديد مزاياه الصناعية والاجتماعية. وإذا كان هذا هو الخطر الحقيقي، فإن ما بعد الحرب الإيرانية يجب أن يُقرأ في برلين لا بوصفه فصلًا جديدًا من إدارة الأزمات فحسب، بل بوصفه مناسبة لإعادة تقييم أسس القدرة الاقتصادية في دولة ما تزال تملك أدوات التعافي، لكنها لم تعد قادرة على تجاهل مكامن هشاشتها.

الملاحق البيانية

الشكل (١): اتجاه التضخم في ألمانيا خلال الأشهر الأخيرة المتاحة رسميًا.

الشكل (٢): تطور أعداد العاطلين عن العمل في ألمانيا خلال الأشهر الأخيرة المتاحة رسميًا.

الشكل (٣): سعر واردات النفط الخام إلى ألمانيا (يورو/طن).

المراجع

[١] المكتب الاتحادي للإحصاء الألماني (ديستاتيس)، «ارتفاع الناتج المحلي الإجمالي بنسبة 0.2% في 2025»، بيان صحفي رقم 017، 15 كانون الثاني/يناير 2026.

[٢] الحكومة الاتحادية الألمانية، «عرض التوقعات الربيعية 2026»، 23 نيسان/أبريل 2026.

[٣] المكتب الاتحادي للإحصاء الألماني (ديستاتيس)، «بلغ التضخم 2.7% في آذار/مارس 2026»، بيان صحفي رقم 127، 10 نيسان/أبريل 2026.

[٤] وكالة العمل الاتحادية الألمانية، «سوق العمل في آذار/مارس 2026»، 28 آذار/مارس 2026.

[٥] هيئة الشبكات الاتحادية الألمانية، «الوضع الحالي لإمدادات الغاز في ألمانيا»، صفحة متابعة رسمية، مراجعة حتى 23 نيسان/أبريل 2026.

[٦] معهد إيفو للبحوث الاقتصادية ومعاهد التنبؤ المشتركة، «التوقع الاقتصادي المشترك لربيع 2026: صدمة أسعار الطاقة تُضعف التعافي»، 1 نيسان/أبريل 2026.

[٧] مركز لايبنتس للأبحاث الاقتصادية الأوروبية، «مؤشر التوقعات الاقتصادية يواصل التدهور»، 21 نيسان/أبريل 2026.

[٨] المكتب الاتحادي للإحصاء الألماني (ديستاتيس)، «الصادرات في شباط/فبراير 2026: +3.6% مقارنة بكانون الثاني/يناير»، بيان صحفي رقم 122، 9 نيسان/أبريل 2026.

[٩] المكتب الاتحادي للإحصاء الألماني (ديستاتيس)، «مخزون الطلبيات الصناعية في شباط/فبراير 2026: +1.0%»، بيان صحفي رقم 141، 20 نيسان/أبريل 2026.

[١٠] المكتب الاتحادي للإحصاء الألماني (ديستاتيس)، «مؤشر مسافات الشاحنات الخاضعة للرسوم في آذار/مارس 2026: -0.3%»، بيان صحفي رقم 123، 9 نيسان/أبريل 2026.

[١١] المكتب الاتحادي للإحصاء الألماني (ديستاتيس)، «الواردات الشهرية من النفط الخام» و«أسعار الواردات في شباط/فبراير 2026»، جداول وبيانات رسمية، آذار/مارس 2026.

[١٢] الحكومة الاتحادية الألمانية، «إجراءات مواجهة ارتفاع أسعار الوقود»، 13 نيسان/أبريل 2026.

[١٣] الحكومة الاتحادية الألمانية، «خفض أسعار الطاقة: إلغاء رسم تخزين الغاز ودعم رسوم الشبكات»، تحديثات 2026.

[١٤] معهد نورمبرغ لقرارات السوق، «الحرب مع إيران تضغط على معنويات المستهلكين»، 26 آذار/مارس 2026.

[١٥] الحكومة الاتحادية الألمانية، «تبقى معدلات الإعانات الاجتماعية دون تغيير في 2026: 563 يورو للفرد البالغ»، 1 كانون الثاني/يناير 2026.

[١٦] وزارة المالية الاتحادية الألمانية، «الصندوق الخاص للبنية التحتية والحياد المناخي: 500 مليار يورو للاستثمار الإضافي»، تحديث 2026.

[١٧] اتحاد الصناعات الألمانية، «تعزيز القدرة التنافسية والنمو أصبح أكثر إلحاحًا في ضوء الوضع العالمي»، 20 نيسان/أبريل 2026.